2024年から始まった新NISA。

始めてみようと思うけど、失敗しないか不安…。

初めてだと上手くできるか不安だよね…。やらない方が良いNG行動を確認して、失敗を避けよう~◎

今日は、新NISAでやるべきではないNG行動5選を紹介するね~!

①銀行で始める

銀行でオススメされたので新NISA始めようと思ってます!

って時々メッセージもらうんだけど…

新NISAを銀行で始めるのはちょっともったいないよ~!

- 窓口でサポートを受けながら進められる

- 取り扱い商品数が少ない

- 手数料が高い

- 積立設定(頻度・金額)の選択肢が少ない

- クレカ決済・ポイント還元のサービスを使えない場合がある

デメリットが多すぎるんだよね…。

これに対してネット証券ではこんなメリットがあるよ!

- 手数料が抑えられる(楽天証券・SBI証券は多くの取引が手数料無料化)

- クレカでの積立投資でポイントが貯まる

ずっと続けていくものだから、積み立てでポイントがもらえるのは大きいよね◎

ネット証券の唯一のデメリットはサポートを受けにくいことだけど、

ゆずのインスタやこのブログを活用してもらえたらうれしいな◎

自分で開設できるか心配って人は、【楽天証券の口座開設ガイド】見ながらやってみてね!

②短期売買を繰り返す

新NISAでは、NISA口座で保有している資産を売却すると、

利益を除いた部分の投資枠が翌年に復活するようになったよ!

だから旧NISAではできなかった、NISA口座での売り買いができるようになった。

でも、気を付けて!!!

短期で売買を繰り返すと、複利の効果が得られなくなっちゃう…。

前回の記事で説明したとおり、新NISAはより長期でコツコツの運用がしやすくなった制度。

基本は毎月コツコツ積立投資して、長期運用していこう!

③無理して早く埋める

つみたてNISAでは毎月33,333円が投資上限だったけど、

新NISAでは毎月最大30万円の積み立てが可能になった!

たくさん投資しなきゃ…!

って無理して頑張りすぎちゃうと、投資資金に生活費を圧迫されちゃう。

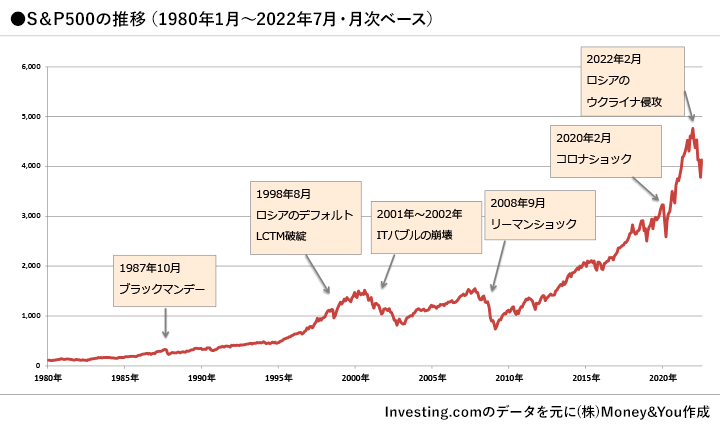

それに、過去の例を見ても、下落相場は必ず来るよ!

下落相場が来た時に…

- 投資元金が大きいほど株価の変動が直撃する

- 恐怖に押しつぶされない額で始める

つみたてNISAと違って、新NISAの投資枠は埋められなくても毎年枠が消滅するわけじゃないよ!

焦らずコツコツ続けていこう!

④短期で一喜一憂

NISAは投資なので、上がるときがあれば下がるときもある。

時には元本割れすることもあるよ!

積み立て続ける

→下がってる時はその分口数をたくさん買える

すぐにやめずに積み立て続けるのが大事

長期投資

→いまは長期で資産形成をしている途中

過去のチャートを見ても下がったり上がったりを繰り返しながら最終的には右肩上がり

→前項を再確認

資産を築いてる人は下落を何度も乗り越えてる

→上記が分かっていても耐えられないならリスクを見直す

値動きの幅が小さいもの・ローリスクなものに投資先を変更するのもアリ

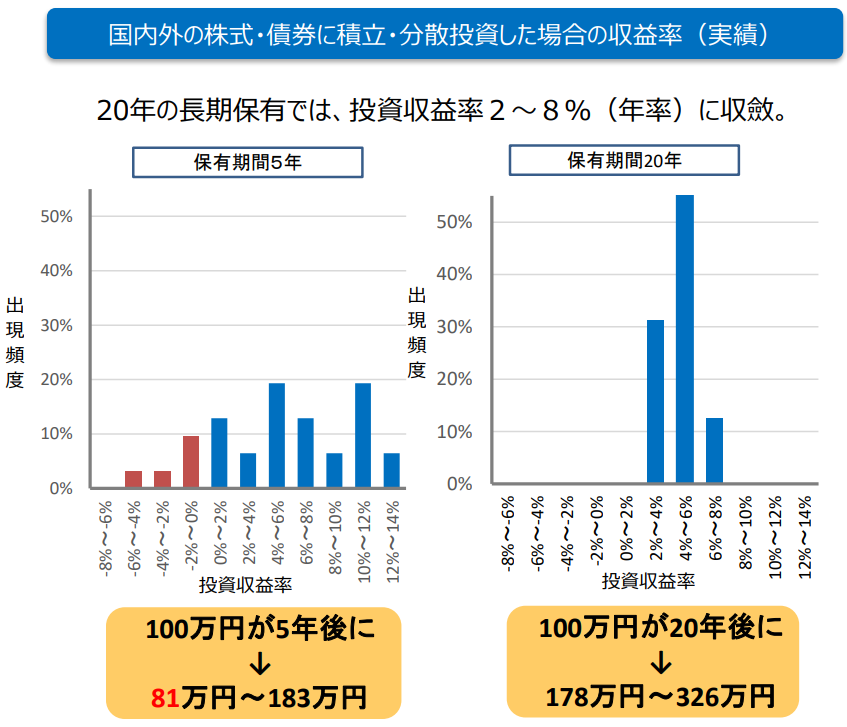

金融庁の「過去の投資シミュレーション」では、20年間の長期保有で完本割れする可能性がゼロって報告されてるよ◎

こうやって比較を見てみると、長期で投資することでリスクを下げられることがわかるよね!

短期での損益は気にせず、なんなら投資したこと忘れてたくらいの気持ちで運用していこう!

⑤新NISAを始めない

ここまで新NISAのNG行動を紹介してきたけど…

- う~ん、なんだかめんどくさそう

- よくわからない!

- 後ででいいや

まさか、そんな風に思ってないよね?

色んな所で物価上昇を感じてると思うけど、

今は貯金だけしててもお金は増えない時代だよ。

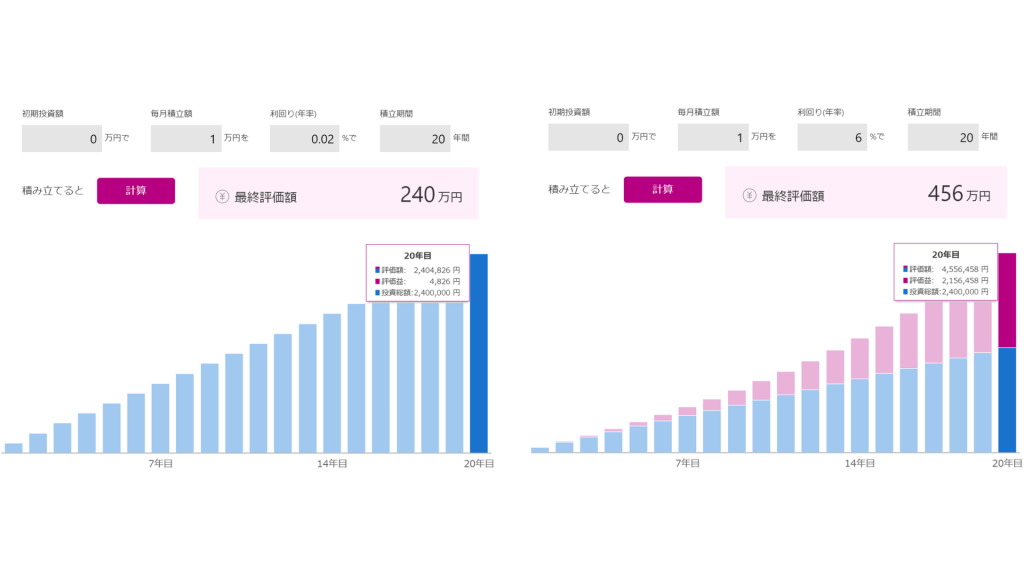

毎月1万円を貯金した場合、20年後に増えるのは4,826円。(年率0.02%で計算)

投資した場合との差はなんと216万円!(年率6%で計算)

1万円の積み立てでも、貯金と投資でこれだけ差がつくよ!

もちろん投資にはリスクがあるし、誰かに「やった方が良い!」って言われて始めるものではないけれど…

世の中の状況を考えると、後悔しない選択をしてほしいなって思うよ!

まとめ:新NISAは長期目線で見ていくことが大事

今日は新NISAについてやってはいけないNG行動5選を紹介したよ!

投資に興味があるけれど、新NISAは選択肢が多くて不安…

そんな人も、NG行動を先に抑えておけば大きなミスは避けられそうでしょ?

勉強しながら少しずつ、始めていこう~!

コメント